첫 입사한 사회 초년생이 월급이 들어오면 아무 생각도 하지 않고 있다 써버리는 경우가 있습니다 첫 입사한 사회 초년생이 월급이 들어오면 아무 생각도 하지 않고 있다 써버리는 경우가 있습니다

이 글을 읽는 분들은 경제적으로 풍요로워지기를 원하기 때문에 돈을 함부로 쓰지 않을 거라고 믿습니다. 그렇다면 재테크에 관심이 많겠지만 재테크에서 가장 중요한 것은 가계부를 쓰는 것입니다. 네,이것이결론이고오늘문장의키워드입니다. 경제적 자유를 위해 돈을 모으는 직장인들이 꼭 만들어야 하는 습관은 가계부 작성입니다. 가계부의목적이글을읽는분들은경제적으로잘살기를원하기때문에돈을무턱대고쓰지않을거라고믿습니다. 그렇다면 재테크에 관심이 많겠지만 재테크에서 가장 중요한 것은 가계부를 쓰는 것입니다. 네,이것이결론이고오늘문장의키워드입니다. 경제적 자유를 위해 돈을 모으는 직장인들이 꼭 만들어야 하는 습관은 가계부 작성입니다. 가계부의 목적

가계부를 왜 써야 할까요? 그것은 밑천을 모으기 위해서입니다. 생산자의 마인드로 돈을 써야 한다고 지난번 포스팅에서 말씀드렸습니다. https://blog.naver.com/zzindoze/223305833796 가계부를 왜 써야 할까요? 그것은 밑천을 모으기 위해서입니다. 생산자의 마인드로 돈을 써야 한다고 지난번 포스팅에서 말씀드렸습니다. https://blog.naver.com/zzindoze/223305833796

직장인으로서 1000만원, 단순히 절약하는 소비 습관보다 이게 중요하다 6개월 안에 1천만원을 모으려면 어떻게 해야 할까요? 간단합니다. 한 달에 170만원씩 6개월 동안 모으시면 됩니다. blog.naver.com 직장인으로서 1000만원, 단순히 절약하는 소비습관보다 이것이 중요하다 6개월 안에 1천만원을 모으려면 어떻게 해야 할까요? 간단합니다. 한 달에 170만원씩 6개월 동안 모으시면 됩니다. blog.naver.com

그렇게 생산자의 마인드로 돈을 소비하면서 절약한 돈은 ‘잘’ 모아야 합니다. 가계부는 ‘잘’ 모을 수 있도록 돕는 ‘수단’입니다. 일단 돈을 모으자 그렇게 생산자의 마인드로 돈을 소비하면서 절약한 돈은 ‘잘’ 모아야 합니다. 가계부는 ‘잘’ 모을 수 있도록 돕는 ‘수단’입니다. 일단 돈을 모으자

투자 좋네요. 하지만 공부도 안 하고 바로 투자할 일은 없겠죠? 재테크의 첫 단계는 돈을 모으는 것입니다. 그것도 많이 모으는 거예요. 아래 표를 보면서 읽어보세요. 투자 좋네요. 하지만 공부도 안 하고 바로 투자할 일은 없겠죠? 재테크의 첫 단계는 돈을 모으는 것입니다. 그것도 많이 모으는 거예요. 아래 표를 보면서 읽어보세요.

2년 기준 2% 5% 10% 20% 30% 월 2506,1276,3236,6677,4258,289월 2004,9015,0585,3335 ,9406 ,63 2월 1503 ,66763 ,7944 ,0004 ,4554 , 974월 1002,4512,5292,6672,9703,316월 501,2251,2651,331 ,4856582년 기준 2% 5% 10% 20% 30% 월 2506 ,1276 ,3236 ,6677 ,4258 ,289월 2004 ,9015 ,0585,3335,9406,63 2월 1503,66763,7944,0004,4554,, 974월 1002,4512,5292,6672,9703,316월 501,2251,2651,331,485658

저금하는 돈과 연이율의 관계입니다. (단위:만원) 아래 두 개를 먼저 비교해 보겠습니다. 1. 월 50만원 연리 30% 2. 월 100만원 연리 2% 솔직히 연리 30%는 말이 안 된다는 거 아실 거예요. 그래도 비교해보면 말도 안 되는 연리 30%도 50만원씩, 2년은 100만원, 2년을 못 따라잡습니다. 위의 두 가지를 비교해 볼까요? 1. 월 200만원 연리 2퍼센트 2. 월 150만원 연리 20%, 30% 월 150만원씩 2년, 연리 20%는 월 200만원씩 2년, 연리 2%보다 적습니다. 그래도 연리 30%가 되니까 넘기긴 했어요. 저 표를 보면서 쓴 설명을 읽다 보니 많이 모아야 하는 이유를 알 수 있었을 거라고 믿어요. 하지만 연 이자율 20%를 유지할 수 있다면 여러분은 제 글을 읽을 필요가 없습니다. 한 달에 50만원씩 모아도 10년간 연리 20%로 유지하면 2억원을 모을 수 있습니다. 가계부를 통해 지출을 파악하자 저금하는 돈과 연이율의 관계입니다. (단위:만원) 아래 두 개를 먼저 비교해 보겠습니다. 1. 월 50만원 연리 30% 2. 월 100만원 연리 2% 솔직히 연리 30%는 말이 안 된다는 거 아실 거예요. 그래도 비교해보면 말도 안 되는 연리 30%도 50만원씩, 2년은 100만원, 2년을 못 따라잡습니다. 위의 두 가지를 비교해 볼까요? 1. 월 200만원 연리 2퍼센트 2. 월 150만원 연리 20%, 30% 월 150만원씩 2년, 연리 20%는 월 200만원씩 2년, 연리 2%보다 적습니다. 그래도 연리 30%가 되니까 넘기긴 했어요. 저 표를 보면서 쓴 설명을 읽다 보니 많이 모아야 하는 이유를 알 수 있었을 거라고 믿어요. 하지만 연 이자율 20%를 유지할 수 있다면 여러분은 제 글을 읽을 필요가 없습니다. 한 달에 50만원씩 모아도 10년간 연리 20%로 유지하면 2억원을 모을 수 있습니다. 가계부를 통해 지출을 파악하자

아무리 생산자의 마인드를 이용해도 생각하지 못한 지출이 있을 수 있습니다. 그런 것들을 가계부를 통해서 확인하고 지출을 줄여나가는 거죠. 그리고 더 중요한 것은 가계부를 통해서 지출 계획을 세워야 합니다. 예상한 돈의 범위에서 돈을 쓰는 사람이 돈을 쓰는 사람보다 경제적 자유를 달성했을 가능성이 훨씬 높습니다. 돈 지출을 예상했다는 것은 소비자의 마인드가 아니라 생산자의 마인드로 꼭 필요한 지출을 했다는 의미이기 때문입니다. 가계부 앱 또는 엑셀을 사용하다 아무리 생산자의 마인드를 이용해도 생각하지 못한 지출이 있을 수 있습니다. 그런 것들을 가계부를 통해서 확인하고 지출을 줄여나가는 거죠. 그리고 더 중요한 것은 가계부를 통해서 지출 계획을 세워야 합니다. 예상한 돈의 범위에서 돈을 쓰는 사람이 돈을 쓰는 사람보다 경제적 자유를 달성했을 가능성이 훨씬 높습니다. 돈 지출을 예상했다는 것은 소비자의 마인드가 아니라 생산자의 마인드로 꼭 필요한 지출을 했다는 의미이기 때문입니다. 가계부 앱 또는 엑셀을 사용하다

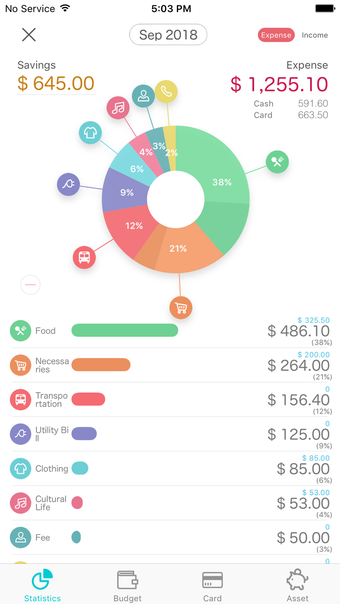

가계부를 작성하기 위해서는 앱이나 엑셀을 사용하는 것이 좋습니다. 직접 손으로 쓰는 것은 추천하지 않습니다. 그 이유는 중간 사진처럼 그래프로 볼 수 있고 카테고리별로 정리가 되기 때문입니다. 그래야 지출을 한눈에 확인하고 어떤 지출이 문제가 되는지 파악할 수 있기 때문입니다. 가계부를 작성하기 위해서는 앱이나 엑셀을 사용하는 것이 좋습니다. 직접 손으로 쓰는 것은 추천하지 않습니다. 그 이유는 중간 사진처럼 그래프로 볼 수 있고 카테고리별로 정리가 되기 때문입니다. 그래야 지출을 한눈에 확인하고 어떤 지출이 문제가 되는지 파악할 수 있기 때문입니다.

가상의 예(이 때문에 가상으로 쓰고 모두 지웠습니다…) 광고가 아닙니다. 절대 아니에요…광고였으면 좋겠어요. 제가 사용하고 있는 위플머니라는 앱입니다. 물론 이것 이외에 평소에 사용하고 있는 것이 있으면 그것을 사용하면 됩니다. 카드와 연동되어 직접 쓰지 않아도 자동으로 써주는 앱도 있는 것으로 알고 있습니다! 만약에 좋은 어플을 아신다면 댓글로 공유 부탁드립니다 🙂 가상의 예 (이를 위해 가상으로 쓰고 모두 지웠습니다…) 광고가 아닙니다. 절대 아니에요…광고였으면 좋겠어요. 제가 사용하고 있는 위플머니라는 앱입니다. 물론 이것 이외에 평소에 사용하고 있는 것이 있으면 그것을 사용하면 됩니다. 카드와 연동되어 직접 쓰지 않아도 자동으로 써주는 앱도 있는 것으로 알고 있습니다! 만약에 좋은 어플을 아신다면 댓글로 공유 부탁드려요 🙂

제가 사용하는 엑셀 파일을 여러분께 나눠드릴까 했는데, 휴대전화로 가계부를 작성하는 습관을 만드는 것이 우선이라고 생각했습니다. 나중에 습관이 되신 분들에 한해 제가 사용할 엑셀 파일을 공유드리겠습니다. 제가 사용하는 엑셀 파일을 여러분께 나눠드릴까 했는데, 휴대전화로 가계부를 작성하는 습관을 만드는 것이 우선이라고 생각했습니다. 나중에 습관이 되신 분들에 한해 제가 사용할 엑셀 파일을 공유드리겠습니다.

오늘 글을 정리하자면 가계부 작성을 통해서 지출 계획을 세우는 것입니다. 직장인분들이 경제적 자유를 위해 돈을 모으고 있다면 반드시 가계부를 작성하는 습관을 만들어 지출을 관리해 주시기 바랍니다. 함께 읽으면 좋은 글 오늘 글을 정리하자면 가계부 작성을 통해서 지출 계획을 세우는 것입니다. 직장인분들이 경제적 자유를 위해 돈을 모으고 있다면 반드시 가계부를 작성하는 습관을 만들어 지출을 관리해 주시기 바랍니다. 함께 읽으면 좋은 글

직장인으로서 1000만원을 단순히 절약하는 소비습관보다 이게 중요하다 6개월 안에 1천만원을 모으려면 어떻게 해야 할까요? 간단합니다. 한 달에 170만원씩 6개월 동안 모으시면 됩니다. blog.naver.com 직장인으로서 1000만원을 단순히 절약하는 소비 습관보다 이것이 중요하다 6개월 안에 1천만원을 모으려면 어떻게 해야 할까요? 간단합니다. 한 달에 170만원씩 6개월 동안 모으시면 됩니다. blog.naver.com

직장인은 혼자서 천만원을 모을 수 없다 당신은 경제적 자유를 갈 수 없습니다 ‘왜 욕을 해?’ 죄송합니다. 그런데 진짜예요. 한가지… blog.naver.com 회사원은 혼자서 천만원을 모을수 없다 당신은 경제적 자유를 갈수 없습니다 ‘왜 욕을 해?’ 죄송합니다. 그런데 진짜예요. 一つ···blog.naver.com

경제적 자유로 가면서 인생이란 저금통을 채우는 안녕하세요. 경제적 자유로 가면서 인생 저금통을 채우는 라이프 저금통입니다. 블로그 배경 이미지에서 알 수 있는… blog.naver.com 경제적 자유롭게 나아가면서 인생이란 저금통을 채우는 안녕하세요. 경제적 자유롭게 나아가면서 인생 저금통을 채우는 라이프 저금통입니다. 블로그 배경화면으로 알수있는… blog.naver.com